Wednesday March 11, 2020

เราอาจคุ้นเคยกับภาพกาตูนย์แนวนี้ หรือ คุ้นชินกับคากล่าวเชิงรับผิดชอบต่อสังคมของภาคเอกชนที่ว่า “ต้นทุนทางสิ่งแวดล้อมไม่ควรถูกซ่อนเร้น” หรือ “ปัญหาด้านการเปลี่ยนแปลงภูมิอากาศเป็นจุดเปลี่ยนสาคัญในเวทีการค้าโลก” …. หลังจากเดือนตุลาคม 2023 นี้ สิ่งเหล่านี้อาจไม่ใช่แค่ความคุ้นอีกต่อไปหากแต่จะกลายเป็นสิ่งที่เป็นรูปธรรมมีแนวทางปฏิบัติชัดเจนผ่านมาตรการของสหภาพยุโรป ซึ่งจะเริ่มดาเนินการเพื่อเข้าสู่มาตรการจัดเก็บภาษีก๊าซเรือนกระจกสาหรับสินค้านาเข้าก่อนข้ามพรมแดน

CBAM หรือกลไกการปรับราคาคาร์บอนก่อนข้ามพรมแดนของสหภาพยุโรป (Carbon Border Adjustment Mechanism) เกิดขึ้นหลังจากที่สหภาพยุโรปใช้มาตรการลดการปล่อยก๊าซเรือนกระจกและสร้างตลาดแลกเปลี่ยนก๊าซเรือนกระจก ซึ่งส่งผลให้ต้นทุนการผลิตสินค้าภายในสหภาพยุโรปสูงขึ้น ผู้ประกอบการบางรายเห็นช่องทางการลดต้นทุนจึงย้ายฐานการผลิตออกไปยังประเทศอื่นนอกสหภาพยุโรปที่มีกฎระเบียบด้านการปล่อยก๊าซคาร์บอนที่เข้มงวดน้อยกว่า (carbon leakage) แล้วส่งสินค้ากลับเข้ามาขายในสหภาพยุโรป ซึ่งผู้บริโภคก็เลือกที่จะซื้อสินค้านาเข้าเหล่านั้นเพราะมีราคาที่ถูกกว่า คณะกรรมาธิการยุโรป (European Commission) จึงมีแนวคิดที่จะจัดเก็บภาษี CBAM เพื่อให้สินค้าที่นาเข้ามาในสหภาพยุโรปต้องถูกคิดรวมต้นทุนที่เกิดจากการปล่อยก๊าซคาร์บอนในกระบวนการผลิตอย่างเท่าเทียมกับสินค้าที่ผลิตในสหภาพยุโรป ทั้งนี้เพื่อรักษาการค้าที่เป็นธรรมรวมถึงเพื่อกระตุ้นให้นานาประเทศมีความพยายามในการลดการใช้ก๊าซเรือนกระจกอย่างจริงจังมากขึ้น

โดยเมื่อเดือนเมษายน 2023 ที่ผ่านมา รัฐสภายุโรป (the European Parliament) มีมติเห็นชอบให้ CBAM เป็นส่วนหนึ่งของการยกระดับมาตรการด้านสภาพภูมิอากาศซึ่งจะถูกบังคับใช้แบบเต็มรูปแบบในปี 2026 โดยกาหนดให้ตั้งแต่วันที่ 1 ตุลาคม 2023 – 31 ธันวาคม 2025 เป็นระยะเปลี่ยนผ่าน (transition period) ซึ่งครอบคลุมถึงการให้ผู้นาเข้าสินค้าในสหภาพยุโรปบันทึกและแจ้งปริมาณคาร์บอนจากการผลิตสินค้านาเข้า และปริมาณสินค้าของกลุ่มสินค้าที่เข้าเกณฑ์ CBAM โดยจะเริ่มจาก 5 กลุ่มสินค้าที่มีการปล่อยก๊าซคาร์บอนในกระบวนการผลิตสูง ได้แก่ ปูนซีเมนต์ ปุ๋ย เหล็ก อลูมิเนียม และกระแสไฟฟ้า ก่อนที่จะเริ่มเก็บภาษีตามปริมาณการปล่อยก๊าซคาร์บอนอย่างเป็นทางการในปี 2026 โดยอ้างอิงราคาจากตลาด EU Emissions Trading System (EU ETS)

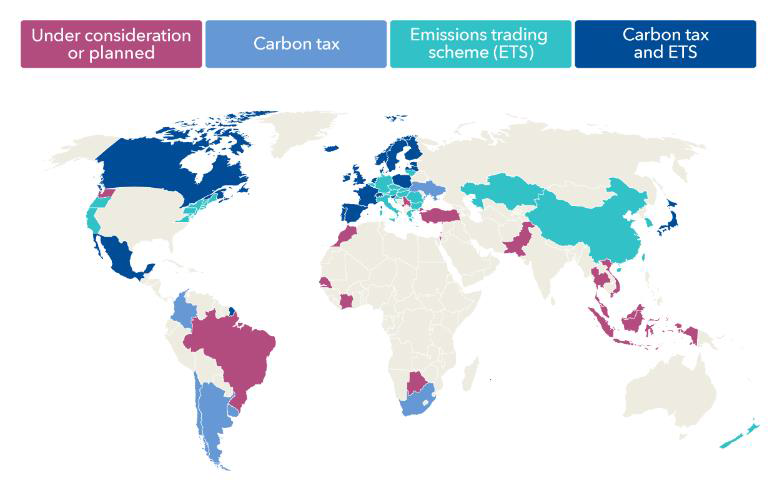

ทั้งนี้ CBAM ไม่ใช่มาตรการการลดก๊าซเรือนกระจกเดียวที่จะส่งผลกระทบโดยตรงต่อภาคเอกชน นานาประเทศต่างกาลังเลือกใช้วิธีการที่แตกต่างกันในการคิดคานวณและจัดเก็บต้นทุนทางสิ่งแวดล้อมนี้โดยพิจารณาจากสถานการณ์และวัตถุประสงค์ของตนเอง อาทิเช่น ประเทศข้างเคียงอย่างสิงคโปร์มีนโยบายการจัดเก็บภาษีคาร์บอน ประเทศญี่ปุ่นมีนโยบาย Green Growth ที่มุ่งบรรลุเป้าหมายของการลดการปล่อยก๊าซคาร์บอนให้เหลือศูนย์ภายในปี 2065 ผ่านการปรับเปลี่ยนวงจรธุรกิจและโครงสร้างเศรษฐกิจใหม่ของประเทศ ซึ่งจากข้อมูลของกองทุนการเงินระหว่างประเทศ(IMF) รายงานว่ามี 46 ประเทศกาลังใช้การเรียกเก็บภาษีคาร์บอน carbon taxes หรือ emissions trading schemes (ETS) และอีกหลายประเทศที่กาลังพิจารณาถึงกรอบมาตรการนี้อยู่

ในท้ายที่สุดแล้วไม่ว่าภาคเอกชนจะอยู่ในอุตสาหกรรมไหนเกรงว่าก็จะไม่สามารถหลีกเลี่ยงจากต้นทุนสิ่งแวดล้อมเหล่านี้ได้ กลับกันหากภาคเอกชนมองว่าการทาให้เข้าเกณฑ์มาตรการเหล่านี้เป็นโอกาสหนึ่งในการเติบโตรวมถึงมีนโยบายชัดเจนในด้านต้นทุนทางสิ่งแวดล้อมและการผลิตสินค้าโดยลดก๊าซเรือนกระจกด้วยต้นทุนต่อหน่วยที่ต่าที่สุด สิ่งนี้จะเป็นกลยุทธ์สาคัญในการนาพาธุรกิจไปสู่สนามแข่งขันที่ตนจะได้เปรียบในอนาคต

อ้างอิง : IMF, ธนาคารแห่งประเทศไทย, ตลาดหลักทรัพย์แห่งประเทศไทย