งบประมาณฐานศูนย์ หรือ Zero-Based Budgeting (ZBB) คืออะไร

งบประมาณฐานศูนย์เป็นระบบการจัดทำงบประมาณที่ถูกพัฒนาโดย ปีเตอร์ เพียร์ (Peter Pyhrr) ตั้งแต่ปี ค.ศ. 1970 (พ.ศ. 2513) จนประสบความสำเร็จ

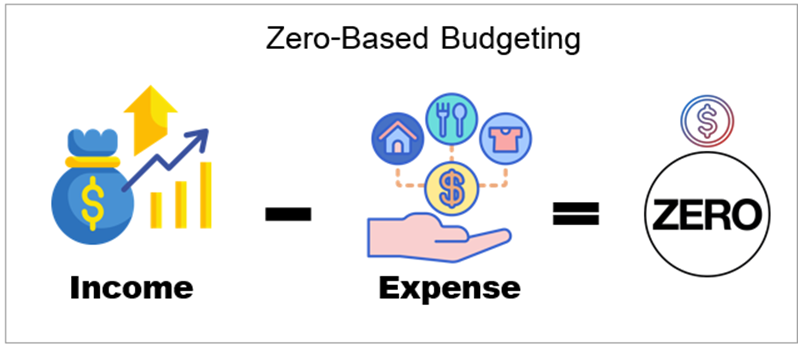

งบประมาณฐานศูนย์ คือการจัดทำงบประมาณโดยคำนึงถึงความจำเป็น และความเหมาะสมของสถานการณ์ในช่วงเวลานั้น โดยไม่คำนึงถึงงบประมาณที่เคยได้จากปีก่อน โดยระบบนี้ จะตั้งคำถาม 3 เรื่อง คือ 1) ความจำเป็นของโครงการ ในปีงบประมาณต่อไป ยังมีความจำเป็นอยู่หรือไม่ 2) งบประมาณที่เขียนขอมา สูงเกินความจริงหรือไม่ และ 3) ผลลัพธ์ที่ผ่านมาของโครงการ เป็นอย่างไร สำเร็จมากน้อยขนาดไหน

การประยุกต์ใช้ งบประมาณฐานศูนย์ ของภาครัฐบาล

ทีมบริหารงานกรุงเทพมหานคร ภายใต้การนำทีมของ ผู้ว่าราชการกรุงเทพมหานคร ชัชชาติ สิทธิพันธุ์ ได้เตรียมปรับใช้งบประมาณฐานศูนย์ตาม 214 นโยบายชัชชาติ เพื่อความยืดหยุ่น คุ้มค่า มีประสิทธิภาพ สอดรับกับเหตุการณ์ในปัจจุบัน โดยคาดว่าประชาชนจะได้ประโยชน์สูงสุดจากการใช้ใช้งบประมาณฐานศูนย์ เพื่อแก้ปัญหาการจัดสรรงบประมาณเก่าที่ขาดความชัดเจนและโปร่งใส

ในขณะที่ พรรคก้าวไกลได้เสนอแนวคิดสำหรับการจัด “งบประมาณฐานศูนย์” ด้วยการปรับกระบวนการจัดทำงบประมาณในแต่ละปี โดยยึดหลักงบประมาณแบบฐานศูนย ที่ไม่ได้จัดทำงบโดยอ้างอิงจากการจัดงบในอดีตเป็นหลักแล้วปรับเพิ่มงบเข้าไปในแต่ละปี แต่อ้างอิงจากความเร่งด่วนและขนาดของปัญหาที่ประเทศเผชิญในแต่ละปีเป็นหลัก ลงใน MOU บันทึกข้อตกลงร่วมกันในการจัดตั้งรัฐบาล ระหว่างพรรคก้าวไกลและ 7 พรรคแนวร่วมรัฐบาล

อย่างไรก็ตามการจัดทำ “งบประมาณฐานศูนย์” ผู้เขียนมีความเชื่อว่า ยังคงจำเป็นจะต้องใช้เวลา และจะต้องมีการศึกษาให้รอบครอบก่อน เพราะอาจจะกระทบกับหลายหน่วยงานที่เกี่ยวข้อง ซึ่งต้องมีการจัดเตรียมข้อมูล และมีการเตรียมความพร้อม เพราะเป็นระบบใหญ่ที่เกี่ยวข้องกับหน่วยงานราชการส่วนกลาง อาทิเช่นกระทรวงการคลัง หรือสำนักงบประมาณ รวมทั้ง ระบบการเบิกจ่ายของส่วนท้องถิ่น เป็นต้น

การบริหารจัดการต้นทุนด้วยระบบงบประมาณฐานศูนย์ของภาคธุรกิจเอกชน

ถ้าผู้บริหารองค์กรนำเอาหลักการของการทำงบประมาณที่เริ่มจากศูนย์ มาใช้ จะสามารถช่วยให้การบริหารจัดการต้นทุนเกิดขึ้นอย่างเหมาะสมและยั่งยืนด้วยเหตุผลที่ว่าการทำงบประมาณด้วยระบบงบประมาณฐานศูนย์ จะเป็นการสร้างวัฒนธรรมการควบคุมต้นทุนที่ยั่งยืนกว่า และระดับการลดต้นทุนยังคงอยู่ภายใต้การควบคุมของผู้บริหารที่รับผิดชอบตามเป้าหมายขององค์กร จากระดับบนลงสู่ระดับล่าง และท้ายที่สุดคือทำให้สามารถผลักดันองค์กรธุรกิจให้เจริญเติบโตด้วยการขจัดส่วนที่ไม่ทำให้เกิดผลิตภาพ มาสู่ส่วนที่ทำให้เกิดผลผลิตมากกว่า ทำให้องค์กรเติบโตขึ้นอย่างถูกทิศทางต่อไป

สุดท้ายนี้ ผู้เขียนเชื่อว่า งบประมาณฐานศูนย์จะส่งเสริมความโปร่งใส และเสริมความรับผิดชอบในการควบคุมต้นทุนของทั้งหน่วยงานภาครัฐ และองค์กรภาคเอกชนในอนาคตอย่างดียิ่ง ถ้าทุกภาคส่วนเข้าใจ และร่วมมือในการนำใช้และปฏิบัติต่อไป

Source:

https://www.prachachat.net/politics/news-1299504

https://www.prachachat.net/politics/news-1301405

https://prachatai.com/journal/2022/06/99098